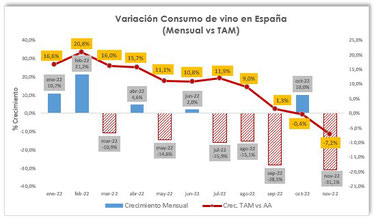

Tras recuperarse a buen ritmo después de la pandemia, la incertidumbre comercial y la subida de precios en 2022 ha provocado una caída del -7,2% en el consumo de vino en España en el interanual a noviembre.

25 de enero de 2023 – Según el último informe económico de mercado que la Organi-zación Interprofesional del Vino de España (OIVE) ha puesto a disposición del sector, el consumo de vino en España registró un descenso del -7,2% en términos de volumen en el interanual (12 meses) a noviembre de 2022, hasta los 9,64 millones de hl. Es la menor cantidad registrada para un periodo interanual desde agosto de 2021, según se desprende de los datos del INFOVI (MAPA).

El informe, elaborado por el Observatorio Español del Mercado del Vino (OeMv), seña-la que el consumo de vino en España ya mostró una ligera caída del -0,4% en el in-teranual a octubre, la cual se agudizó tras un noviembre que ha sido el peor mes de 2022 a nivel de variación relativa (-31%), a falta de los datos de diciembre.

La tendencia apuntaba a que 2022 sería el año de la consolidación de la senda de recuperación iniciada en 2021, tras la fuerte caída registrada durante la peor parte de la pandemia, sobre todo en Hostelería. Sin embargo, factores como la invasión militar de Rusia a Ucrania, la crisis del transporte y de suministros o el fuerte encareci-miento de la energía han desembocado en un nivel histórico de inflación que han provocado un giro de tendencia en el consumo de vino en España; especialmente a partir del 2º semestre del año 2022. Las cifras actuales se alejan cada vez más del máximo alcanzado en el TAM a febrero de 2020, justo antes de la pandemia, cuando el consumo de vino en España superó los 11 millones de hectolitros.

Según el análisis del OeMv, el consumo de vino en España por meses arrancó 2022 con muy buenos crecimientos en enero y febrero; llegando a alcanzar entonces un crecimiento acumulado de +20,8%. Desde entonces – coincidiendo con el inicio de invasión rusa de Ucrania – se empezó a observar una cierta ralentización del consu-mo que derivó en una clara contracción del mismo a partir de julio de 2022.

Se estabiliza la caída en Alimentación, y se suaviza la recuperación en Hostelería tras el fuerte descenso sufrido al inicio de la pandemia

Según datos de NIELSEN IQ para el TAM Oct-Nov 22, se ha registrado un crecimiento del volumen de consumo de vino en Hostelería del +29,3%, y una caída en Alimenta-ción del -6,5%. Parece que la recuperación de Hostelería tocó techo en el TAM Abr-May 22 (+40,8%), creciendo desde entonces a un ritmo cada vez menor. Por su parte, se ha estabilizado la caída de las ventas en Alimentación – los últimos periodos inter-anuales analizados muestran un descenso entre el -6% y el -7% – tras el gran impulso registrado durante el confinamiento, coincidiendo con la fuerte pérdida sufrida en Hostelería por el cierre de establecimientos.

Según Nielsen IQ, el precio medio de venta de vino tanto en Hostelería (6,03 €/litro) como en Alimentación (4,06 €/litro) alcanzó su máximo histórico en el TAM Oct-Nov 22. La mejor evolución en los últimos años de los vinos con mayor valor añadido expli-ca esta tendencia de precios al alza. Sin embargo, hay otro factor que no debemos dejar pasar: 2022 ha sido un año en el que se alcanzaron niveles históricos de infla-ción, por factores que trascienden al sector. Así, si descontamos a las tasas de varia-ción la evolución interanual de la inflación y calculamos el valor de venta deflactado, el precio medio apenas subiría en Hostelería un +1,7% (frente a una subida del precio, en valor nominal, del +9%), mientras caería un -2% en Alimentación (frente a un au-mento en valor nominal del +5%).

Vinos tranquilos con DOP y vinos espumosos ganan cuota en España

Independientemente de la inflación, los vinos de rango de precio elevado ganan cuota en España frente a los más económicos. El vino tranquilo con Denominación de Origen Protegida (DOP) es el que más crece tanto en valor como en volumen y, además, el que más sube de precio. El vino espumoso frena su crecimiento respecto a periodos anteriores, aunque sigue haciéndolo a buen ritmo.

Todas las categorías subieron notablemente de precio (valores corrientes) en el TAM Oct-Nov 22, en el conjunto de Alimentación + Hostelería, lo que explica que todas evolucionen mejor en términos de valor que de volumen.

Dentro del acuerdo de colaboración de la Organización Interprofesional del Vino de España (OIVE) y el Observatorio Español del Mercado Vino (OeMv) para la mejora de la información sectorial, ambas organizaciones han puesto a disposición del sector un nuevo informe que ana-liza la evolución global del consumo de vino en España, con datos hasta noviembre de 2022.